詰んだ…父亡きあとの実家不動産、母の名義にしなきゃよかった。安易な判断が、後日の「大トラブル」を招くワケ【司法書士が解説】

カテゴリ:気になる不動産関連ニュース記事まとめ / 更新日付:2024/09/09 16:01 / 投稿日付:2024/09/09 16:01

高齢の父母が住む実家の扱いについて

父が亡くなった後も母はそのまま住み続けています。

その後母が亡くなり実家が空家になったので売却をしようとした際に…

『!?』となるケースがありますがこう言った理由があったんですね。

不動産を売却すると譲渡所得税が発生します。

売却した不動産の取得費よりも高値で売れた場合にその差額(課税譲渡所得)に対して税金が発生します。

課税譲渡所得については2パターンの3000万円特別控除があります。

・自己居住用不動産の3000万円特別控除

No.3302 マイホームを売ったときの特例|国税庁 (nta.go.jp)

・相続空家の3000万円特別控除

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

『!?』となるケースはこの2パターンの税控除のどちらも受けられないケースです。

もったいない

具体的には

1)父亡くなって母一人暮らし

2)にもかかわらず住んでない子供が実家を相続

3)母亡くなって実家を売ろうと思った場合に『自己居住用不動産』でも『相続空家』にも該当しないので3000万円特別控除が一切受けられない

なんてケースが見受けられます。

昔は長男が実家を引き継ぐなんて考えで母ではなく息子に相続させるケースも多かったのだろうと思います。

でもいまは実家使わないので売却するケースが圧倒的に多いです。

その際に3000万円特別控除が使えないとガッツリ税金を払うことになります。

確かに

高齢の母が住んでる家を一人で相続したは良いけど…

その後認知症になって介護施設に入所してから長生きすると売るにも売れない状態で実家が空家になってしまいます。

住んでない子供が相続していれば売買はできるので『母ではなく子に相続させる』と言うのも一理あるとは思いますけど→だったら家族信託すればよくない?ってなります。

高齢の親の住む実家を子供が信託登記しておくことで親が認知症になっても子供の判断で売却処分できる仕組みです。

親が認知症でも生前に売却するのであれば自己居住用不動産の3000万円特別控除が適用されます。

介護施設に入所してその後亡くなった場合も相続空家の3000万円特別控除は適用できます。

なお、昭和56年6月以降に建てられた実家の場合は相続空家の3000万円特別控除の対象外となるため実家に住んでる人が生前に売る必要がありますが…

実家に住んでる母が万が一認知症になっても家族信託してれば子供の判断で売却をすることができるので自己居住用不動産の3000万円特別控除を利用して税金の発生を抑えることができます。

遅かれ早かれ誰にでも起こり得る相続問題については相続後に起こり得る実家の売却も想定して準備することが大切です。

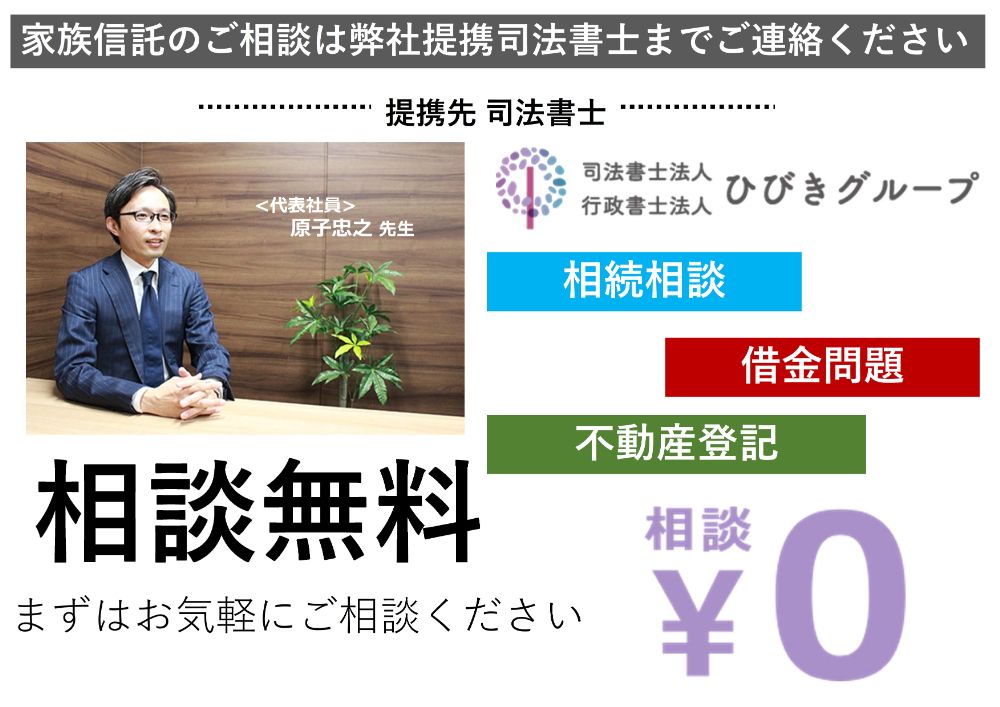

弊社では提携司法書士で家族信託のご相談も承っておりますのでお気軽にご相談ください。

*************************************************

ご相談は無料です。お気軽にお問い合わせくださいませ。

売却をご検討の方は下記フォームからメールにてご相談いただくか

お電話にてご相談くださいませ。

カテゴリ:気になる不動産関連ニュース記事まとめ / 更新日付:2024/09/09 16:01 / 投稿日付:2024/09/09 16:01

詰んだ…父亡きあとの実家不動産、母の名義にしなきゃよかった。安易な判断が、後日の「大トラブル」を招くワケ【司法書士が解説】

詰んだ…父亡きあとの実家不動産、母の名義にしなきゃよかった。安易な判断が、後日の「大トラブル」を招くワケ【司法書士が解説】 | ゴールドオンライン (gentosha-go.com)高齢の父母が住む実家の扱いについて

父が亡くなった後も母はそのまま住み続けています。

その後母が亡くなり実家が空家になったので売却をしようとした際に…

『!?』となるケースがありますがこう言った理由があったんですね。

不動産を売却すると譲渡所得税が発生します。

売却した不動産の取得費よりも高値で売れた場合にその差額(課税譲渡所得)に対して税金が発生します。

課税譲渡所得については2パターンの3000万円特別控除があります。

・自己居住用不動産の3000万円特別控除

No.3302 マイホームを売ったときの特例|国税庁 (nta.go.jp)

・相続空家の3000万円特別控除

No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁 (nta.go.jp)

『!?』となるケースはこの2パターンの税控除のどちらも受けられないケースです。

もったいない

具体的には

1)父亡くなって母一人暮らし

2)にもかかわらず住んでない子供が実家を相続

3)母亡くなって実家を売ろうと思った場合に『自己居住用不動産』でも『相続空家』にも該当しないので3000万円特別控除が一切受けられない

なんてケースが見受けられます。

昔は長男が実家を引き継ぐなんて考えで母ではなく息子に相続させるケースも多かったのだろうと思います。

でもいまは実家使わないので売却するケースが圧倒的に多いです。

その際に3000万円特別控除が使えないとガッツリ税金を払うことになります。

確かに

高齢の母が住んでる家を一人で相続したは良いけど…

その後認知症になって介護施設に入所してから長生きすると売るにも売れない状態で実家が空家になってしまいます。

住んでない子供が相続していれば売買はできるので『母ではなく子に相続させる』と言うのも一理あるとは思いますけど→だったら家族信託すればよくない?ってなります。

高齢の親の住む実家を子供が信託登記しておくことで親が認知症になっても子供の判断で売却処分できる仕組みです。

親が認知症でも生前に売却するのであれば自己居住用不動産の3000万円特別控除が適用されます。

介護施設に入所してその後亡くなった場合も相続空家の3000万円特別控除は適用できます。

なお、昭和56年6月以降に建てられた実家の場合は相続空家の3000万円特別控除の対象外となるため実家に住んでる人が生前に売る必要がありますが…

実家に住んでる母が万が一認知症になっても家族信託してれば子供の判断で売却をすることができるので自己居住用不動産の3000万円特別控除を利用して税金の発生を抑えることができます。

遅かれ早かれ誰にでも起こり得る相続問題については相続後に起こり得る実家の売却も想定して準備することが大切です。

弊社では提携司法書士で家族信託のご相談も承っておりますのでお気軽にご相談ください。

*************************************************

名古屋市(天白区 緑区 名東区 昭和区 瑞穂区)ならびに近郊(日進市 東郷町)の不動産売却査定・買取・相続相談なら

名古屋市天白区原4丁目201 センチュリー21興和不動産までお問い合わせください。

不動産買取・任意売却・リースバックなどのご相談も承っております。ご相談は無料です。お気軽にお問い合わせくださいませ。

売却をご検討の方は下記フォームからメールにてご相談いただくか

お電話にてご相談くださいませ。